티스토리 뷰

신용등급 점수표

신용등급 점수표 내 신용 확인과 관리방법

현대 사회에서 신용은 매우 중요합니다. 신용이 있어야 각종 편리한 생활을 할 수 있습니다. 신용등급 점수표 관련 정보를 공유하겠습니다. 신용등급 관련해서 관심 있으신 정보가 아래 항목에 있으신가요? 들어가시면 자세히 확인할 수 있습니다.

신용등급 점수표를 먼저 공유해드리겠습니다. 신용등급 점수표는 신용등급을 관리하는 평가사가 있습니다. 그 중에서 올크레딧 기준 점수표를 말씀드리겠습니다. 올크레딧 점수표를 선정한 이유도 같이 말씀드리겠습니다.

자신의 신용등급과 점수를 가장 편하게 알 수 있는 방법이 있습니다. 토스 어플을 사용하시면 됩니다. 토스 어플에는 신용등급과 점수 확인하는 것 말고 다양한 유용한 기능이 있습니다. 이번에는 신용과 관련된 부분만 말씀드리겠습니다.

토스 어플을 실행하시고 신용등급을 확인해 보시면 결과를 확인하실 수 있습니다. 토스 어플을 아까 말씀드린 올크레딧과 제휴하여 서비스를 제공합니다. 그래서 올크레딧 기준의 점수표를 보여드린다고 하였습니다.

올크레딧 기준 신용등급은 1000점 만점입니다. 구간별로 10구간으로 나뉘어 10등급입니다. 1등급은 942점에서 1000점까지입니다. 2등급은 891점에서 941점입니다. 3등급은 832점에서 890점입니다. 4등급은 768점에서 831점입니다.

5등급은 698점에서 767점입니다. 6등급은 630점에서 697점입니다. 7등급은 530점에서 629점입니다. 8등급은 454점에서 529점입니다. 9등급은 335점에서 453점입니다. 10등급은 1점에서 334점입니다.

두번쩨 첨부한 화면은 토슽에서 신용등급을 하면 보이는 결과화면입니다. 몇 등급인지 백분율로 상위 몇 퍼센트인지 신용점수를 볼 수 있습니다. 조회, 변동 내용을 누르면 신용과 관련된 어떤 행위가 있었는지 보실 수 있습니다.

토스를 말씀드리고 그와 연계된 올크레딧을 말씀드린 이유가 있습니다. 토스 어플을 통해서 신용등급과 점수를 어떻게 올릴 수 있는지 관리할 수 있는지를 안내해 줍니다.

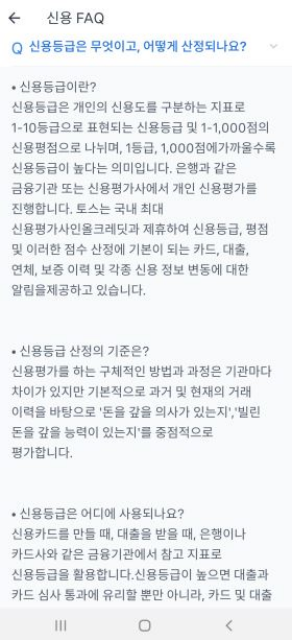

위에 첨부한 두번째 신용등급 결과화면 오른쪽 상단 물음표를 보세요. 그걸 누르시면 신용 FAQ가 있습니다. 자주 묻는 질문이라는 의미입니다. 여기에서 어떻게 신용을 관리할 수 있는지 안내되어 있습니다.

간단히 언급된 내용 말씀드리고 개인적으로 신용등급과 점수를 어떻게 올렸는지 말씀드리겠습니다. 물음표 누르고 들어가시면 신용등급과 신용점수에 대한 정의가 있습니다.

토스 어플 들어가서 읽기 번거로우실 것 같아 간단히 몇 가지 적힌 내용 전달해 드리겠습니다. 신용등급 산정 기준은 과거에서 현재까지 있었던 거래를 기준으로 산정됩니다.

이 거래를 기본으로 두 가지를 측정합니다. 돈을 갚을 의사 여부와 돈을 갚을 능력이 있는지를 확인합니다. 이 두 가지를 과거와 현재 이력으로 측정을 합니다. 신용등급이 높으면 각종 금융 생활에 유리합니다. 신용카드 발급할 때 유리하고 대출에도 유리한 면이 있습니다.

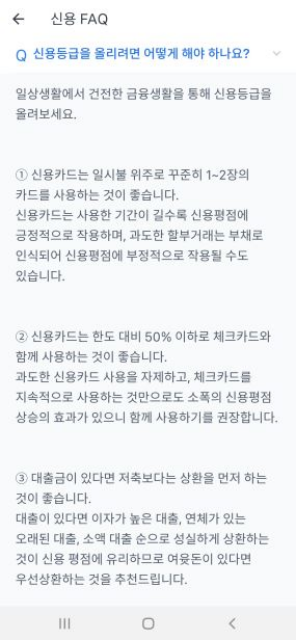

토스 어플 FAQ에는 비교적 상세한 가이드가 있습니다. 신용카드 한도 대비 50% 이하 사용을 권장하고 꾸준히 1~2장의 신용카드를 사용하라고 권유합니다. 또한 과도한 할부거래는 부정적으로 평가될 수 있다고 안내하고 있습니다.

신용카드와 같이 체크 카드를 사용하고 체크카드를 지속적으로 사용하는 것이 신용 점수 상승에 유리하다고 안내하고 있습니다. 대출금이 있다면 빨리 상환하라고 합니다.

당연히 연체는 치명적입니다. 보증도 부정적이라고 되어 있습니다. 이것이 대략적으로 토스에서 안내하는 내용입니다. 토스 어플 까시고 신용등급 확인하시고 궁금하신 점은 자세히 읽어보시면 도움이 될 것 같습니다.

개인적인 경험 말씀드리겠습니다. 개인적인 경험이니 제한적입니다. 따라서 다른 분들도 동일하게 하신다고 높은 점수가 되리라는 보장은 없습니다. 다만 참고하시고 도움될 것 같은 부분은 적용하시면 될 것 같습니다.

이전부터 체크카드와 신용카드를 같이 사용하였습니다. 돈을 과도하게 쓰는 편이 아니었습니다. 주로 체크카드를 쓰고 신용카드는 혜택을 주는 한도 정도까지만 썼습니다. 한 장의 신용카드만 썼습니다.

이런 소비 습관을 가진지는 꽤 오래되었습니다. 이렇게 유지한 채로 얼마 전에 신용등급을 확인하니 2등급이었습니다. 특별히 변화없이 동일한 소비습관으로 계속 2등급을 유지하였습니다.

몇 개월 전에 목돈이 필요한 경우가 있어서 마이너스 통장을 만들었습니다. 마이너스 통장을 만들고 목돈을 쓰고 갚고 반복하였습니다. 긴 기간동안 돈을 빼서 쓴 것은 아니었습니다.

짧은 기간으로 마이너스 통장에서 돈을 뺐다가 사용하고 다시 돌려놓는 방식이었습니다. 이렇게 네 다섯 번 정도 하였습니다. 아마도 이런 패턴이 신용등급 상승에 영향을 미쳤을 것 같습니다.

당연히 필요하신 일이 없는데 신용등급 올리시겠다고 대출하시는 것은 추천하지 않습니다. 다만 이렇게 하면 올릴 수 있다는 것만 참고부탁드립니다. 물론 이 추정이 틀릴 수도 있습니다. 그때 동시에 하였던 다른 행동이 등급에 영향을 미쳤을 수도 있습니다.

개인적인 추정으로 당시에 돈을 썼던 것이 주효했다고 판단할 뿐입니다. 당연히 마이너스 통장을 쓰고 나면 이자를 내야 합니다. 그러니 필요없는데 마이너스 통장을 쓰실 필요는 없겠죠.

신용등급 점수표 관련 관심 있으신 분께 도움이 되었길 바랍니다. 건강한 신용등급 유지와 소비생활 유지하시길 바랍니다.